Corretta applicazione dell'IVA

La corretta applicazione dell'IVA

Per poter meglio inquadrare l’argomento è necessario ricordare che il Legislatore italiano, allo stato attuale, prevede per chi acquista e/o installa un serramento la possibilità di fruire di aliquote IVA agevolate rispetto a quella ordinaria del 22%. Ciò premesso va anche ricordato che l’aliquota corretta da applicare viene determinata tenendo conto del fatto che la fornitura dei beni oggetto dell’intervento riguardi la prestazione di servizi, la cessione/vendita di beni oppure la cessione/vendita dei cosiddetti beni “di valore significativo”, questi ultimi sono individuati dal decreto 29 dicembre 1999 di seguito riportati, oltre che delle seguenti variabili:

- Tipo di cliente/committente (Imprese appaltatrici, imprese che costruisce per poi rivendere oppure tutti gli altri tipi di clienti);

- Tipo di servizio fornito (Fornitura serramenti + posa in opera oppure sola Fornitura);

- Tipo di edificio (Edifici a prevalente destinazione abitativa privata: fondamentalmente tutte le categorie catastali A tranne la A10 comprese le pertinenze delle Unità Immobiliari oppure altri tipi di edifici: quelli strumentali tipo negozi, uffici locali pubblici ecc.) tra questi possiamo riassumere:

- Le “prime case”;

- Gli immobili a prevalente destinazione abitativa privata;

- I fabbricati “Legge Tupini”;

- I fabbricati assimilati “Tupini”;

- Le opere di urbanizzazione;

- Gli immobili strumentali;

- Tipo di intervento a cui è destinata la Fornitura o la Fornitura + posa in opera di serramenti e accessori nell’ambito di lavori contemplati nell’articolo 3 del DECRETO DEL PRESIDENTE DELLA REPUBBLICA n. 380 del 6 giugno 2001 - "Testo unico delle disposizioni legislative e regolamentari in materia edilizia”, ovvero una tra le seguenti tipologie di intervento:

- Manutenzione Ordinaria (lettera A);

- Manutenzione Straordinaria (lettera B);

- Restauro e Risanamento Conservativo (lettera C);

- Ristrutturazione Edilizia (lettera D);

- Nuova Costruzione (lettera E);

- Ristrutturazione Urbanistica (lettera F).

È anche bene specificare che:

- La legge 27 dicembre 2017, n.205 (legge di bilancio 2018) fornisce un’interpretazione della norma che prevede l’aliquota IVA agevolata al 10% e/o Mista (parte al 22% e parte al 10%) per i beni significativi, spiegando come individuare correttamente il loro valore quando con l’intervento vengono forniti anche componenti e parti staccate degli stessi beni (si pensi, per esempio, alle tapparelle e ai materiali di consumo utilizzati in fase di montaggio di un infisso).

- La CIRCOLARE N.15/E dell’Agenzia delle Entrate del 12 luglio 2018 va oltre e fornisce l’interpretazione autentica in merito alla rilevanza che assumono i beni significativi nell’ambito della determinazione del valore delle forniture effettuate nell'ambito delle prestazioni degli interventi di recupero del patrimonio edilizio, infatti la stessa circolare chiarisce definitivamente che in base all’articolo 7 comma 1, lettera b), della legge 23 dicembre 1999, n. 488, rubricato “Disposizioni in materia di imposta sul valore aggiunto, di altre imposte indirette e per l'emersione di base imponibile” e “Ferme restando le disposizioni più favorevoli di cui all'articolo 10 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e delle tabelle ad esso allegate, fino alla data del 31 dicembre 2000 sono soggette all'imposta sul valore aggiunto con l'aliquota del 10% le prestazioni aventi per oggetto interventi di recupero del patrimonio edilizio di cui all'articolo 31, primo comma della legge 5 agosto 1978, n. 457, realizzati su fabbricati a prevalente destinazione abitativa privata e quindi quelli relativi a:

- Interventi di manutenzione ordinaria (lettere A),

- Interventi di manutenzione straordinaria (lettere B),

- Interventi di restauro e di risanamento conservativo (lettere C),

- Interventi di ristrutturazione edilizia (lettere D).

- Il DECRETO 29 dicembre 1999 del Ministro delle finanze individua i beni “di valore significativo” ossia i beni costituenti parte significativa del valore delle forniture effettuate nel quadro degli interventi di recupero del patrimonio edilizio realizzati su fabbricati a prevalente destinazione abitativa, ai sensi dell'art. 7, comma 1, lettera b), della legge n. 488 del 1999. A questi “beni” l'aliquota ridotta si applica fino a concorrenza del valore complessivo della prestazione relativa all'intervento di recupero, al netto del valore dei predetti “beni” (Mista - parte al 22% e parte al 10%).

Di seguito l’ELENCO dei beni “di valore significativo”, individuati dal decreto 29 dicembre 1999:- Ascensori e montacarichi;

- Infissi esterni e interni;

- Caldaie;

- Video citofoni;

- Apparecchiature di condizionamento e riciclo dell’aria;

- Sanitari e rubinetteria da bagni;

- Impianti di sicurezza.

- Viene anche precisato che la determinazione del valore cui applicare l’aliquota dell’IVA agevolata al 10% oppure Mista (parte al 10% e parte al 22%) va effettuata sulla base dell’autonomia funzionale delle parti staccate rispetto al manufatto principale, in sostanza:

- In presenza di questa autonomia i componenti o le parti staccate non devono essere ricompresi nel valore del bene ma in quello della prestazione (quindi assoggettati ad aliquota IVA ridotta del 10%).

- Al contrario, devono confluire nel valore dei beni significativi e non in quello della prestazione se costituiscono parte integrante del bene, concorrendo alla sua normale funzionalità quindi assoggettati ad aliquota IVA ridotta Mista (parte al 22% e parte al 10%).

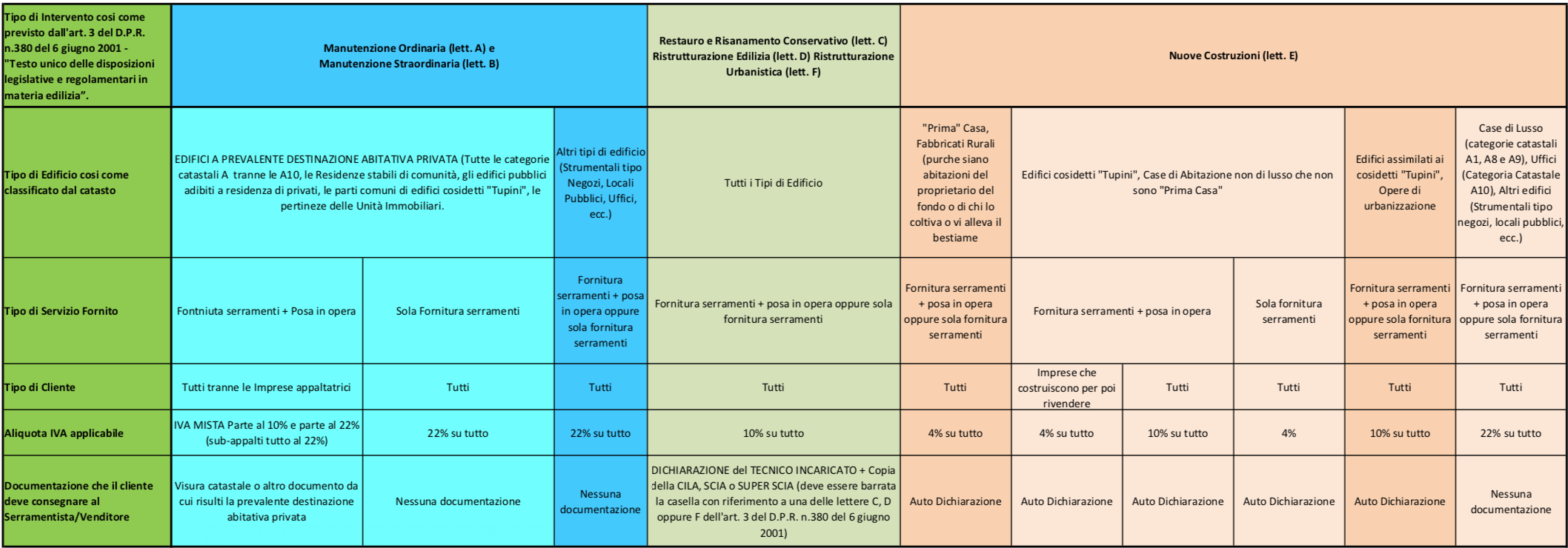

IN SINTESI possiamo riassumere che la corretta applicazione dell'IVA al 4% o al 10% o al 22% oppure mista con parte al 10% e parte al 22%, nel “mondo” dei SERRAMENTI, dipende fondamentalmente dalla tipologia di intervento previsto (manutenzione ordinaria (lettere A), manutenzione straordinaria (lettere B), restauro e di risanamento conservativo (lettere C), ristrutturazione edilizia (lettere D), nuova Costruzione (lettera E); ristrutturazione Urbanistica (lettera F) e tenendo conto di tutti gli altri fattori sopra riportati e quindi:

INTERVENTI di Manutenzione Ordinaria (Lettera A) e di Manutenzione Straordinaria (Lettera B):

- Nel caso in cui si cedano/vendano beni anche i cosiddetti beni “di valore significativo” senza posa in opera è prevista l’aliquota IVA ordinaria al 22% a tutti i tipi di clienti siano essi privati cittadini o imprese.

- Nel caso di lavori/prestazioni è prevista l’IVA agevolata al 10% se i lavori/prestazioni vengono realizzati sulle unità immobiliari abitative a prevalente destinazione abitativa privata.

- Mentre sulla fornitura + posa in opera di beni destinati a unità immobiliari abitative a prevalente destinazione abitativa privata è prevista l’IVA agevolata al 10% solo se ceduti nell’ambito del contratto di appalto. TUTTAVIA, quando l’appaltatore (nel caso del Serramentista/Rivenditore che vende ed esegue la posa) fornisce beni “di valore significativo” (QUESTO È IL CASO PIÙ RICCORRENTE), l’IVA agevolata COMPOSTA (parte al 10% e parte al 22%) si applica ai predetti beni “di valore significativo” soltanto fino a concorrenza del valore della prestazione considerato al netto del valore dei beni stessi.

ESEMPIO:

a) costo totale dell’intervento: 10.000 euro

b) costo per la prestazione lavorativa (manodopera): 4.000 euro

c) costo dei beni significativi (per esempio finestre): 6.000 euro

L’Iva al 10% si applica sulla differenza tra l’importo complessivo dell’intervento e il costo dei beni significativi (a – c = 10.000 - 6.000 = 4.000).

Sul valore residuo dei beni (2.000 euro) l’Iva si applica nella misura ordinaria del 22%. - Non si può applicare l’IVA agevolata al 10% quando:

- ai materiali o ai beni forniti da un soggetto diverso da quello che esegue i lavori;

- ai materiali o ai beni acquistati direttamente dal committente;

- alle prestazioni di servizi resi in esecuzione di subappalti alla ditta esecutrice dei lavori. In tal caso, la ditta subappaltatrice deve fatturare con l’aliquota IVA ordinaria del 22% alla ditta principale che, successivamente, fatturerà la prestazione al committente con l’Iva al 10%, se ricorrono i presupposti per farlo.

INTERVENTI di Restauro e di Risanamento Conservativo (lettere C) e di Ristrutturazione Edilizia (lettere D) e di Ristrutturazione Urbanistica (lettera F):

- Per queste tipologie d’intervento è sempre prevista l’applicazione dell’aliquota IVA agevolata del 10%. Si tratta, in particolare delle prestazioni di servizi dipendenti da contratti di appalto o d’opera relativi alla realizzazione di questi interventi purché tali prestazioni siano tra quelle individuate dall’articolo 3, lettere C), D) e F) del Testo Unico delle disposizioni legislative e regolamentari in materia edilizia, approvato con D.P.R. n.380/2001.

- Tutti i soggetti beneficiari, siano essi privati cittadini o imprese, devono essere in possesso di idoneo titolo abilitativo CILA, SCIA o SUPER SCIA dove viene chiaramente evidenziato il tipo di intervento previsto con l’indicazione mediante fleggatura di una delle lettere C, D oppure F dell'art. 3 del D.P.R. n.380 del 6 giugno 2001.

INTERVENTI di Nuova Costruzione (lettera E):

- Per questa tipologia d’intervento è prevista l’applicazione dell’aliquota IVA agevolata del 4% se gli interventi sono fatti su la cosiddetta "Prima" Casa o su Fabbricati Rurali (pur che siano abitazioni del proprietario del fondo o di chi lo coltiva o vi alleva il bestiame) tranne che nei casi indicati nella seguente tabella dove l’agevolazione passa dal 4% al 10% o al 22%. Va quindi specificato che tale aliquota è applicabile pur che gli interventi non riguardino case di lusso (in questo caso l’IVA si applica al 22%) o case che non siano “prima” casa o deifici “Tupini” o edifici assimilati “Tupini” (in questo caso l’IVA si applica al 10% se gli interventi prevedono la fornitura e la posa in opera e se il cliente è un comune cittadino).

TABELLA RIASSUNTIVA CONTENENTE LE INDICAZIONE NECESSARIE PER LA CORRETTA APLICASIONE DELL’IVA: