Ecobonus 2020 ed efficienza energetica

Ecobonus 2020 ed efficienza energetica

Come per il Bonus Ristrutturazioni Edilizie, una delle conferme previste nella Legge di Bilancio 2020 (legge n.160 del 27 dicembre 2019) è la proroga delle detrazioni fiscali per l’efficienza energetica degli edifici (Ecobonus) e le detrazioni fiscali per le ristrutturazioni (Bonus Casa), in relazione alle spese sostenute dal 1° gennaio al 31 dicembre 2020. Tuttavia le novità sono molte:

- la detrazione fiscale (dall’Irpef e dall’Ires) per gli interventi di riqualificazione energetica degli edifici (si intende la riqualificazione globale di un edificio e quindi non la sola sostituzione delle finestre) è confermata nella misura del 65%;

- la detrazione Irpef prevista dall’Ecobonus è confermata al 50% per la sostituzione delle finestre comprensive di infissi e di schermature solari;

- la detrazione Irpef prevista dall’Ecobonus è confermata al 70% o al 75% se l’intervento riguarda il condominio, con un'incidenza superiore al 25 per cento della superficie disperdente lorda dell'edificio medesimo (era già stata prorogata al 31 dicembre 2021 dalla legge di bilancio del 2018), va calcolata su un ammontare complessivo delle spese non superiore a 40.000 euro moltiplicato per il numero di unità immobiliari che compongono l’edificio; questa detrazione possono arrivare al 80% o 85% quando gli interventi sono realizzati in edifici appartenenti alle zone sismiche 1, 2 o 3 e finalizzati anche alla riduzione del rischio sismico e va calcolata su un ammontare complessivo delle spese non superiore a 136.000 euro moltiplicato per il numero di unità immobiliari che compongono l’edificio;

- altra importante novità, in vigore dal 2018, è rappresentata dalla possibilità di cedere il credito, corrispondente alla detrazione spettante, anche per gli interventi di riqualificazione energetica effettuati sulle singole unità immobiliari e non solo per quelli sulle parti comuni di edifici condominiali, in tal caso i contribuenti che nell’anno precedente a quello di sostenimento della spesa si trovano nella cosiddetta “no tax area” (i cosiddetti incapienti) possono scegliere, invece della detrazione, di cedere il corrispondente credito ai fornitori o ad altri soggetti privati, compresi gli istituti di credito e gli intermediari finanziari.

Per quali lavori spetta?

La detrazione è prevista per gli interventi di riqualificazione energetica di edifici esistenti e riguardano interventi sugli involucri (per tali interventi il valore massimo della detrazione fiscale è di 60.000 euro) e per l’installazione di schermature solari (per tali interventi il valore massimo della detrazione fiscale è di 60.000 euro). Tali interventi prevedono:

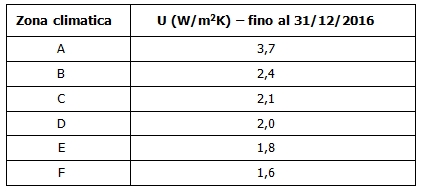

- l’acquisto e la posa in opera di finestre comprensive di infissi, per sostituzione, delimitanti il volume riscaldato verso l’esterno o verso vani non riscaldati, che rispettino i requisiti di trasmittanza termica U (W/m²K) riportati in tabella 2 del D.M. 26 gennaio 2010.

- l’acquisto e la posa in opera di schermature solari purché ricadano tra quelle elencate nell’allegato M del decreto legislativo n. 311/2006 e abbiano i seguenti requisiti tecnici:

- devono essere installate a protezione di una superficie vetrata;

- possono essere installate all’interno, all’esterno o integrate alla superficie vetrata;

- devono essere schermature “tecniche”.

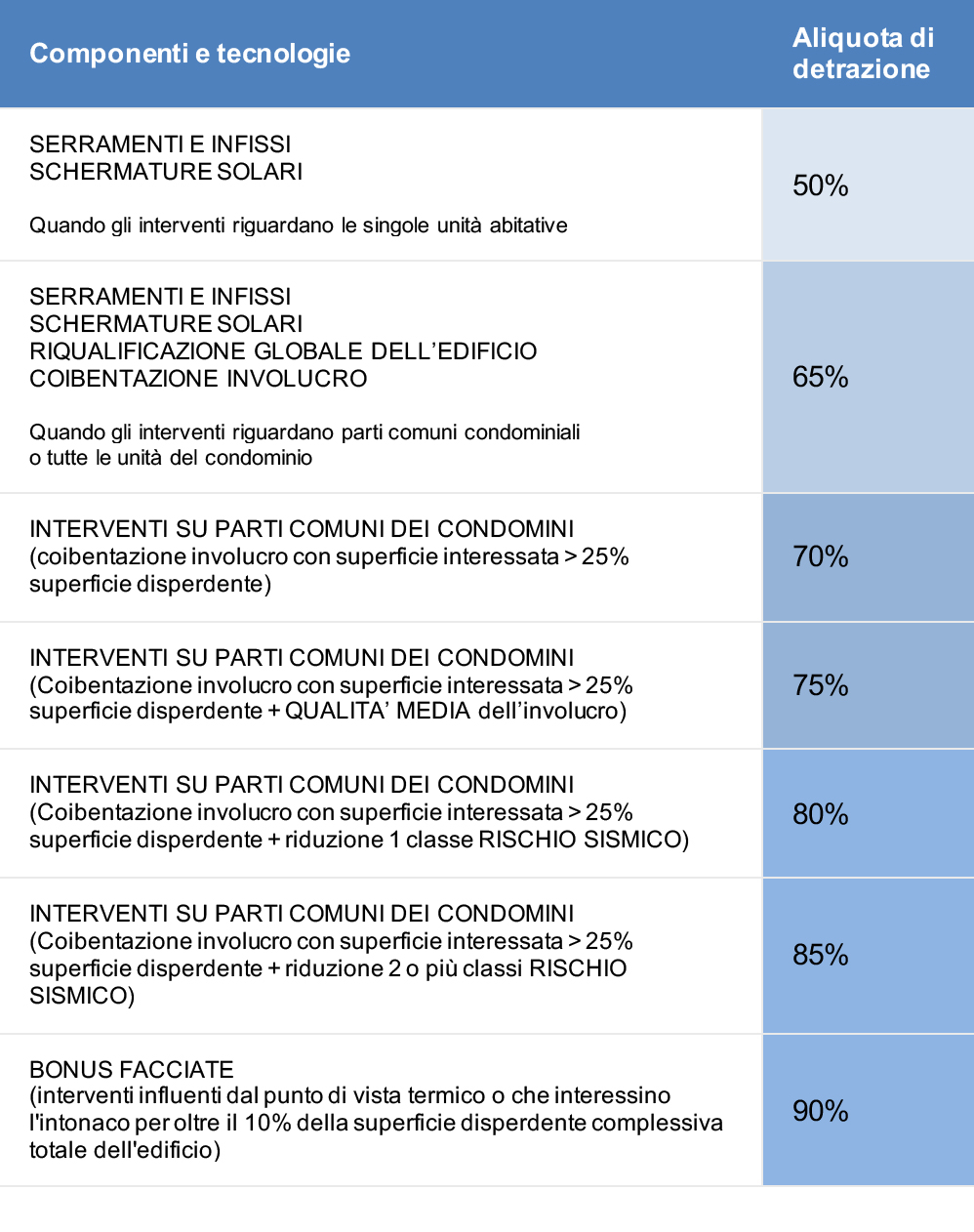

Il seguente schema, estratto dal sito dell’ENEA (visionabile al seguente link: https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus.html) si riferisce alle condizioni d'accesso per poter usufruire dell’Ecobonus, previste per il 2020 e sintetizza gli interventi incentivabili e le rispettive aliquote di detrazione (tale tabella è stata aggiornata al 26 Marzo 2020).

E quindi nel gergo comune le spese ammissibili agevolabili sono:

- Fornitura e posa in opera di finestra/e o finestra/e da tetto comprensiva/e di infisso o di porta/e d’ingresso; integrazioni e sostituzioni dei componenti vetrati.

- Fornitura e posa in opera di scuri, persiane, avvolgibili, cassonetti (se solidali con l’infisso) e relativi elementi accessori, purché tale sostituzione avvenga simultaneamente a quella degli infissi (o del solo vetro). In questo caso, nella valutazione della trasmittanza termica, si può considerare anche l’apporto termico degli elementi oscuranti, assicurandosi che il valore di trasmittanza termica complessivo non superi il valore limite di cui ai requisiti tecnici.

- pareti vetrate esterne;

- Prestazioni professionali (produzione della documentazione tecnica necessaria, compreso l’Attestato di Prestazione Energetica - A.P.E. - ove richiesto; direzione dei lavori etc.).

La condizione per fruire dell’agevolazione è che i nuovi prodotti rispettino i requisiti di trasmittanza termica espressa in W/m²K, indicati in un’apposita tabella in relazione alla zona climatica in cui si trova l’immobile da riqualificare (i valori di trasmittanza devono essere inferiori a quelli limite indicati nella tabella).

Per sapere in che zona climatica è il tuo comune puoi andare su www.unicmi.it/UX57/html/ux57_2.php

Requisiti degli immobili oggetto dell’intervento:

- L’intervento deve configurarsi come sostituzione di elementi già esistenti e/o sue parti (e non come nuova installazione);

- L’infisso interessato dall’intervento deve delimitare un volume riscaldato verso l’esterno o verso vani non riscaldati ovvero gli edifici devono essere già dotati di impianto di riscaldamento, presente anche negli ambienti oggetto dell’intervento;

- Unità immobiliari e edifici (o parti di edifici) residenziali esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l’attività d’impresa o professionale);

- Il tetto di spesa massimo delle opere detraibili è 100.000 euro e sarà accessibile per tutti i pagamenti effettuati fino al 31 dicembre 2020

I documenti necessari

Per beneficiare dell’agevolazione fiscale è necessario acquisire i seguenti documenti:

- l’asseverazione, che consente di dimostrare che l’intervento realizzato è conforme ai requisiti tecnici richiesti. Questo documento, quando è relativo a interventi di sostituzione di finestre e infissi può essere sostituito da una certificazione del produttore.

- un documento che attesti il valore di trasmittanza dei vecchi infissi (la trasmittanza si può stimare tramite foglio excel scaricabile QUI).

I pagamenti

L’agevolazione fiscale 50% per il risparmio energetico impone che il pagamento delle spese sostenute deve essere inderogabilmente effettuato tramite bonifico bancario o postale e viene definito “parlante”. Tale modulo precompilato deve necessariamente contenere i seguenti dati:

- Riferimento legge 296/2006 e successive modificazioni e integrazioni;

- Codice fiscale del soggetto che effettua il pagamento;

- Codice fiscale o numero di partita Iva del beneficiario del pagamento.

Qualora la detrazione venga richiesta da più soggetti, il bonifico deve riportare il numero di codice fiscale delle persone interessate al beneficio fiscale.

I documenti da trasmettere all’ENEA

Per avvalersi dell’agevolazione, è necessario compilare la “Scheda descrittiva dell’intervento” (per interventi sull'involucro Comma 345) entro 90 giorni dalla data di fine dei lavori o di collaudo delle opere, ESCLUSIVAMENTE attraverso l’apposito sito web relativo all’anno in cui essi sono terminati (https://detrazionifiscali.enea.it). Tale “scheda descrittiva” prevede due modalità/tipologie di compilazione:

- nel caso della singola unità immobiliare (ossia univocamente definita al Catasto) può essere redatta anche dal soggetto beneficiario;

- in tutti i casi diversi dal precedente (per esempio interventi che riguardano le parti comuni condominiali) deve essere redatta da un tecnico abilitato (ingegnere, architetto, geometra o perito iscritto al proprio albo professionale).

In fase di compilazione della “scheda descrittiva” (per interventi sull'involucro Comma 345) viene anche richiesta la data di fine dei lavori o di collaudo delle opere, dalla quale decorre il termine per l’invio della documentazione all’ENEA, che coincide con il giorno del cosiddetto “collaudo” (e non di effettuazione dei pagamenti); completata la compilazione ed effettuato l’invio della comunicazione all’ENEA, la stessa ENEA invia, all’indirizzo di posta elettronica fornito, una e-mail di notifica con il CPID (Codice Personale IDentificativo) che attesta l'invio e il ricevimento dei suoi dati.

Al fine di agevolare l’utente per la compilazione della pratica, Enea ha messo a disposizione vari mezzi: si può contattare Linea Amica tramite il numero verde 803.001 (da cellulare 06/828.881), online dal sito www.lineaamica.gov.it e su skype (lineaamicapa). Il servizio è attivo dal lunedì al venerdì dalle ore 9:00 alle ore 18:00, compreso il mese di agosto.

La nostra azienda fornisce sempre tutta la documentazione necessaria all’invio della pratica, in caso di necessità è inoltre possibile farsi assistere da un nostro incaricato.

I documenti da conservare

Per fruire del beneficio fiscale è necessario conservare ed esibire all’Amministrazione finanziaria, ove ne faccia richiesta, la documentazione relativa agli interventi realizzati. In particolare, va conservato:

- La certificazione dei prodotti conformi ai requisiti tecnici richiesti dalla legge;

- La “scheda descrittiva” (per interventi sull'involucro Comma 345) in formato cartaceo, firmata;

- La ricevuta di invio telematico della pratica all’Enea ossia il CPID (Codice Personale IDentificativo);

- La/e fattura/e comprovanti le spese effettivamente sostenute per la realizzazione degli interventi;

- La/e ricevuta/e del bonifico/i bancario o postale attraverso il quale è/sono stato/i effettuato/i il/i pagamento/i.

A chi spettano le detrazioni

Possono usufruire della detrazione tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento.

In particolare, sono ammessi all’agevolazione:

- le persone fisiche, compresi gli esercenti arti e professioni;

- i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali) le associazioni tra professionisti;

- gli enti pubblici e privati che non svolgono attività commerciale;

Tra le persone fisiche possono fruire dell’agevolazione anche:

- i titolari di un diritto reale sull’immobile (usufrutto, uso, abitazione o superficie);

- i condòmini, per gli interventi sulle parti comuni condominiali;

- gli inquilini;

- coloro che hanno l’immobile in comodato.

La condizione di convivente o comodatario deve sussistere al momento dell’invio della comunicazione di inizio lavori.

Sono inoltre ammessi a fruire della detrazione, purché sostengano le spese per la realizzazione degli interventi e questi non siano effettuati su immobili strumentali all’attività d’impresa:

- il familiare convivente con il possessore o il detentore dell’immobile oggetto dell’intervento (coniuge, componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo grado)

- il convivente more uxorio, non proprietario dell’immobile oggetto degli interventi né titolare di un contratto di comodato (risoluzione dell’Agenzia delle Entrate n. 64/2016).

Dal 2018, inoltre, le detrazioni per tutte le tipologie di interventi di efficienza energetica possono essere usufruite anche:

- dagli Istituti autonomi per le case popolari, comunque denominati, e dagli enti che hanno le stesse finalità sociali dei predetti istituti, costituiti e già operanti alla data del 31 dicembre 2013 nella forma di società che rispondono ai requisiti della legislazione europea in materia di “in house providing”. Le detrazioni spettano per gli interventi di efficienza energetica realizzati su immobili di loro proprietà o gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica

- dalle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

Per il 2017, invece, gli Istituti autonomi per le case popolari potevano usufruire solo delle maggiori detrazioni del 70 e 75%.

ATTENZIONE

I titolari di reddito d’impresa possono fruire della detrazione solo con riferimento ai fabbricati strumentali che utilizzano nell’esercizio della loro attività imprenditoriale (risoluzione dell’Agenzia delle Entrate n. 340/2008). Per esempio, non possono usufruire dell’agevolazione le imprese di costruzione, ristrutturazione edilizia e vendita, per le spese sostenute per interventi di riqualificazione energetica su immobili “merce” (risoluzione dell’Agenzia delle Entrate n. 303/2008).

Per coloro che acquistano un immobile sul quale sono stati effettuati interventi che beneficiano della detrazione, le quote residue del “bonus” si trasferiscono automaticamente, a meno che non intervenga accordo diverso tra le parti.

ATTENZIONE

Nel caso in cui gli interventi effettuati rientrino sia nelle agevolazioni previste per il risparmio energetico che in quelle previste per le ristrutturazioni edilizie, il contribuente può usufruire, per le medesime spese, soltanto dell’uno o dell’altro beneficio fiscale, rispettando gli adempimenti specificamente previsti in relazione a ciascuna di esse.

Link correlati:

Guida Agenzia delle Entrate “Le agevolazioni fiscali per il Risparmio Energetico”